Коэффициент бонус-малус в ОСАГО может значительно увеличить или снизить цену полиса. Что такое КБМ в страховке, на что он влияет и как рассчитать? Расскажем в материале.

КБМ или коэффициент бонус-малус – это число, которое присваивается водителю за езду без ДТП и используется при определении цены ОСАГО. Чем аккуратнее водит автомобилист, тем дешевле для него страховка.

От коэффициента аварийности напрямую зависит цена страховки.

Если за прошлый период страхования вы не создали аварий, а компенсация по ОСАГО не выплачивалась – КБМ понизится и полис подешевеет.

Если возмещения были – КБМ станет выше, а цена страховки вырастет

На размер КБМ влияет количество страховых возмещений за страховой период по вине автомобилиста. Если вы попали в ДТП по вине другого водителя — размер коэффициента не изменится.

По сути, КБМ – это размер скидки, которую вы получите за безаварийное вождение при приобретении страховки. С помощью этого коэффициента законодатели стимулируют автомобилистов соблюдать правила дорожного движения и аккуратно ездить.

Ежегодно 1 апреля КБМ водителя пересматривается, и полис считают по новому коэффициенту. Действовать новый КБМ будет до 31 марта следующего года.

Если вы не создадите аварий в течение года, КБМ снизится на 0,05%. Три года безаварийного вождения позволит накопить 0,15% КБМ, и сэкономить на страховке 15%.

Читайте также: Как рассчитать свой КБМ?

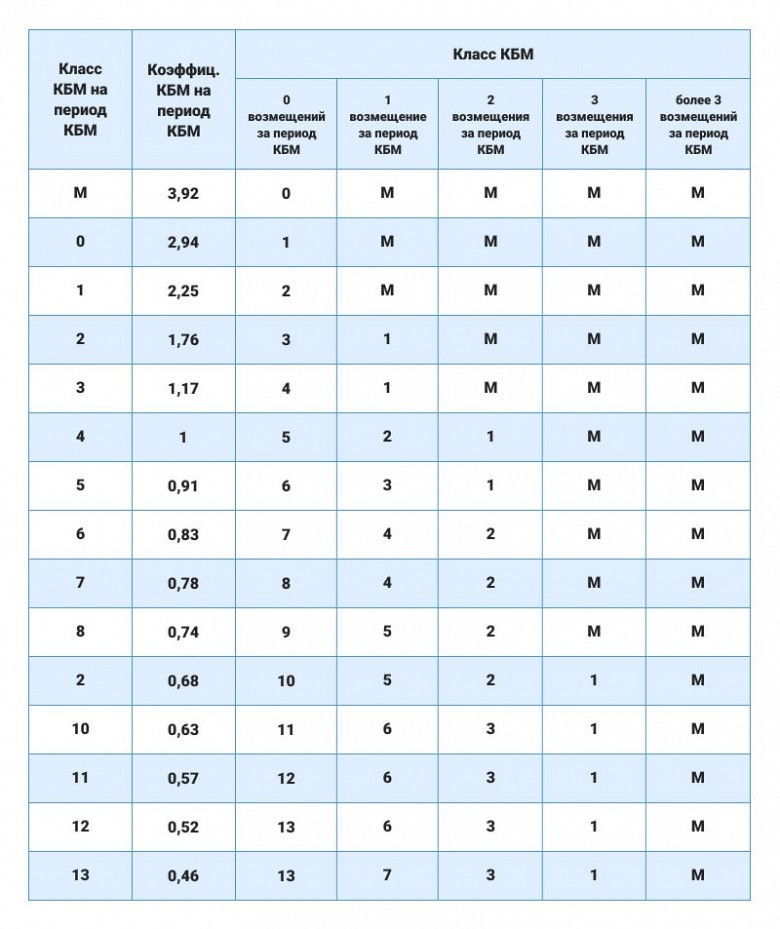

Лучше минимальный показатель КБМ, который равен – 0,46. Получить это значение можно за 10 лет езды без аварий.

Если вы за рулем не отличаетесь аккуратностью, и по вашей вине часто происходят аварии, показатель КБМ будет расти, пока не достигнет максимального порога – 3,92. То есть размер ОСАГО будет дороже почти в четыре раза.

В 2022 году водителям вернули классы аварийности КБМ, которые использовались до 2019 года.

КБМ «1» в страховке – это класс аварийности водителя. Всего их 15: от «М» до «13».

Класс «М» получают неаккуратные водители, и ему соответствует самое высокое значение КБМ – 3,92. За каждый год без происшествий класс водителя повышается, а показатель КБМ – снижается, пока не достигает значения 0,46 – максимальной скидки.

Да, зависит. Если машину водят несколько лиц и страховка с ограничениями, ОСАГО посчитают по максимальному тарифу. Например, у одного водителя показатель КБМ – 0,74, а у второго – 1,76. Полис рассчитают по показателю – 1,76.

Если страховка открытая (нет ограничений по числу лиц, допущенных к рулю), значение КБМ будет по умолчанию – 1.

Показатели КБМ установил указом Центральный Банк. Документ содержит и другие величины, используемые при расчете страховки.

В формуле расчета ОСАГО, помимо КБМ, участвуют:

Чтобы получить цену страховки, нужно перемножить коэффициенты по формуле:

Цена ОСАГО=ТБ×КТ×КБМ×КВС×КО×КМ×КС.

Как мы уже сказали, коэффициенты КБМ страховщики берут из таблицы, которую составил Центральный банк.

Чтобы узнать значение КБМ, нужно найти в таблице свой класс.

Например, ваш класс равен нулю. Если за истекший период страхования не было аварий по вашей вине, класс с 1 апреля поднимется до 1, а показатель КБМ опустится с 2,94 на 2,25. То есть, страховка подешевеет.

Если за страховой период по вашей вине произойдет одна авария, класс понизится до «М», а показатель аварийности увеличится с 2,94 до 3,92.

Показатель бонус-малус закреплен за водителем, и он не изменится при замене прав. Но если сменить удостоверение в период действия страховки и не проинформировать об этом страховщика, он не внесет данные новой корочки в текущую страховку. Тогда в следующем году КБМ рассчитают как для водителя-новичка, и полис значительно прибавит в цене.

Пример. До замены удостоверения ваш класс был «6», и страховку вы покупали по показателю – 0,83. ДТП в течение года не было, и 1 апреля ваш КБМ опустился на 0,78. Полис подешевел. После замены корочки вы не уведомили страховщика. Полис посчитают по показателю КБМ – 1,17, так как новичкам присваивают класс «3». Вы переплатите за страховку почти вдвое.

Чтобы не переплатить за полис, нужно сообщить страховщику о замене прав и убедиться, что он занес данные новых прав в текущую страховку.

Когда покупаете страховку до 1 апреля, ее рассчитают по КБМ прошлого периода. Если с 1 апреля КБМ стал ниже, чтобы сэкономить на полисе, нужно купить его после 1 апреля. Тогда страховку посчитают по обновленному показателю.

Но помните, что ездить без полиса нельзя – накажут 800 рублями штрафа по ст. 12.37 КоАП.

Если сядете за руль с просроченной страховкой, взыскание составит 500 рублей.

Оформить полис с выгодой до 5 500 рублей можно в агрегаторе Автокод ОСАГО. Этот сервис позволит сравнить ценники ОСАГО у разных страховщиков, и выбрать самый выгодный вариант.

Чтобы выбрать страховку, просто введите госномер машины в сервис, и он покажет предложения разных страховых фирм. Вам останется купить самый дешевый полис.

Оплата и оформление полиса происходит в системе страховой фирмы. Данные страховки тут же отправятся в базы ГИБДД и РСА. Полис придет на ваш имейл, откуда его можно скачать или распечатать, чтобы показывать на дороге.

Да, можно, но только в случае ошибки. Тогда нужно обратиться к страховщику, который продал вам полис. Страховая фирма установит, есть ли ошибка при определении коэффициента КБМ, и если да – направит в РСА запрос на корректировку вашего коэффициента.

Автор: Ирина Джиоева

Кратко:

|

К сожалению такого города не было найдено.